新闻

你的位置:开云「中国」Kaiyun·官方网站-登录入口 > 新闻 >

开yun体育网北好意思地区流入缱绻56.7吨-开云「中国」Kaiyun·官方网站-登录入口

发布日期:2026-05-16 23:16 点击次数:189

中信建投证券计划文|周君芝陈怡

1月初加价行情启动以来,铜、金各自攀至历史极高位置,然铜金比却降至历史偏低水平,何如相识?

铜、金共同订价两条宏不雅痕迹:关税博弈不校服性以及好意思国流动性转宽松,这是铜金共涨原因。只不外铜的供给不如旧年垂危,而年头黄金背后的避险属性较强,故铜金比不如历史往期水平。

二季度铜、金价钱大要分两步走。

抢出口舒缓之后,“囤货”逻辑弱化,铜和金价钱短期或有调度压力。随后民众关税海浪抓续演绎,铜和金联动性舒缓,眷注避险需求扩容对金价尚存营救。

金价偏复杂,关键在于改日避险属性走势。

气象一,关税博弈暖热无间。黄金避险需求(尤其北好意思地区)降温。

气象二,关税博弈加重。黄金避险属性抬升,金价仍有高涨驱能源。

点击小步调检验论说原文

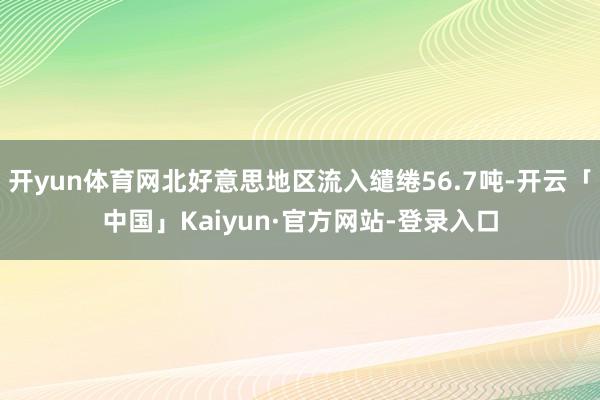

2025年一季度大批商品商场大幅扭捏,金属推崇亮眼。现货黄金一季度累计高涨19%,站上3100好意思元关隘;外洋铜价累计高涨10.3%,伦铜一度破万,刷新近期高位。

2025年一季度大批商品商场大幅扭捏,金属推崇亮眼。现货黄金一季度累计高涨19%,站上3100好意思元关隘;外洋铜价累计高涨10.3%,伦铜一度破万,刷新近期高位。

年头于今,外洋黄金和铜价钱高度联动,轮次新高,激勉商场高度眷注。

二季度铜和黄金的脚本何如演绎,除却剖析宏不雅逻辑,更需要理清微不雅机制,咱们试图提供更为客不雅的不雅察视角。

一、年头于今,铜和黄金商场呈现较强的联动特征。

复盘本轮铜、金价钱走势,呈现三个值得眷注的特征。

其一,铜和黄金均在本年1月开启上行趋势。

自2025年1月起,伦敦黄金从约2750好意思元/盎司抓续攀升,年头于今高涨18%。对比旧年四季度下落0.73%,本年一季度金价走势彰着逆转。

铜市资格旧年四季度大幅下逾期,开年LME铜价从8800好意思元左右启动高涨行情,年头于今还是高涨超10%。同时COMEX铜价累计高涨28%。

其二,本轮铜金联动高涨经过中均出现地区价差极点分化。

本轮铜和黄金加快上行阶段,纽约商场和伦敦商场(基准商场)的价差均屡次败坏历史波动区间。

黄金方面,1月COMEX黄金期货价钱对伦敦现货金价钱一度超过70好意思元/盎司,接近历史极值,尔后出现回落。3月以来,伴跟着价钱的长入败坏,纽约金溢价再度出现彰着扩大,偏离历史均值(+5好意思元/盎司)。

铜市方面,1月以来,纽约COMEX铜与伦敦之间不异资格了价差扩大,收窄再扩大。限度3月27日,纽约铜与伦铜价差保管在1500-1600好意思元/吨(平日价差频繁在正负200好意思元/吨)的高位区间,创下自2008年民众金融危急以来的最大跨商场价差。

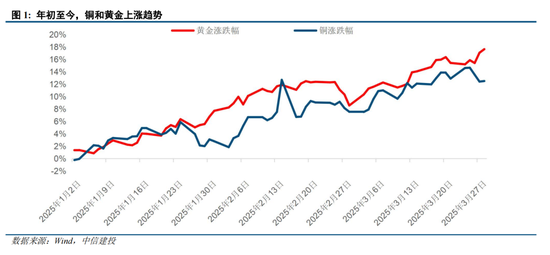

其三,铜金比进一步下行至历史低位。

不同于2024年3-5月份,本轮铜价破万阶段并未奉陪铜金比推广。相悖,铜金比抓续下行。

限度2025年3月27日,铜金比已跌至3.2,比值波及历史低位。

二、何如相识本轮铜金共振高涨,高位独立?

一季度铜、金共振上行,背后有两条明晰的订价痕迹。一是民众流动性的边缘宽松;二是关税担忧激勉的供应链冲击。

其一,铜、金价钱同步逆转四季度下行趋势,底层驱动仍在于金融属性建造,呼应一季度民众流动性边缘宽松。

好意思联储3月会议保管利率不变,但秘书进一步减缓缩表速率,商场预期全年降息3次左右,短端利率下行推动流动性边缘宽松;欧央行方面1月和3月长入降息,累计下降50bp。

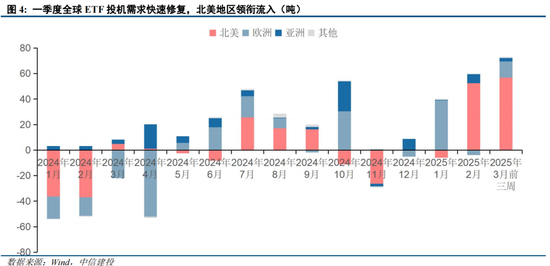

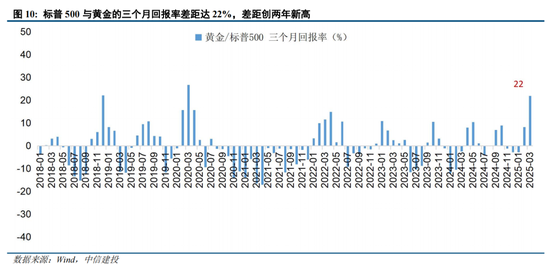

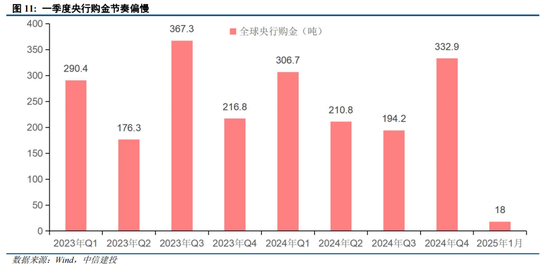

黄金金融属性建造,径直体目下一季度ETF投契需求大幅增长。2月民众什物ETF大幅流入约94亿好意思元,终了自2022年3月以来最好月度推崇,其中北好意思ETF需求激增,2月流入约68亿好意思元,是该地区2020年7月以来录得的最大单月流入量。3月前三周,民众ETF流入73吨,北好意思地区流入缱绻56.7吨,环比连接增长

一季度铜价和隐含通胀预期阶段性背离,也指向本轮铜价上行并非订价改日的需求推广,本轮铜价高涨更多订价利率下行带来的金融需求最初建造;而非信用推广催生的通胀预期上行。

其二,关税担忧激勉“囤货”效应,加重价钱高涨弹性。

关税配景下,商场担忧黄金、铜等政策金属可能被纳入好意思国纳税规模,触发提前囤积举止。为幸免关税资本,营业商选拔在政策奏效前将黄金、铜等运入好意思国境内仓库。

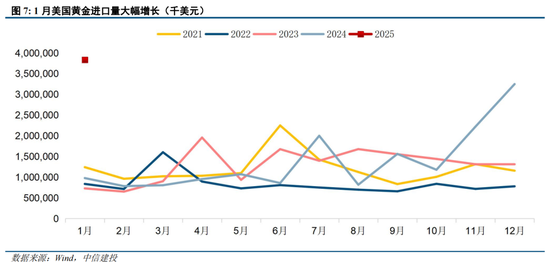

2025年1月好意思国非货币用黄金入口额上行至38.4亿好意思元,远超2022-2023年月均9亿好意思元的水平。

2月25日,好意思国总统特朗普涵养商务部依据《营业扩展法》第232条目加快推动铜关税拜访。好意思国地质拜访局(USGS)数据解析,2024年好意思国奢华精好意思铜约160万吨,好意思国脉土产量约85万吨,入口依赖率约45%。

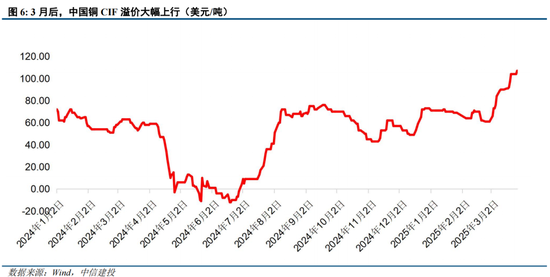

原权谋拜访需270天完成,但可能在2025年4月初提前落地25%关税,激勉民众营业商加快向好意思国输送铜,加重精铜区域性枯竭。3月后,东南亚地区铜CIF溢价普遍上行。

2025年1-2月,中国精好意思铜53.75万吨,同比减少12.66%,出口则激增119.35%,或部分因好意思国商场虹吸效应。

三、铜、金价钱均处高位,相关词铜金比却将至历史偏低水平,这是为何?

透过铜金比的抓续下行,咱们不错对当下铜、金订价的核心逻辑有更为精确的相识。

铜金比下行,部分指向供给本轮铜商场的供给端逻辑并未支抓铜价趋势增强。

和2024年3-5月铜价抓续高涨经过中,铜金比反弹情形不同。本轮铜价快速上行经过中,并未奉陪铜金比的推广。咱们相识,部分原因或是本轮供给端逻辑并未支抓价钱趋势的增强。

2024年3月,中国19家铜冶真金不怕火企业因铜精矿加工费(TC/RC)暴跌至负值区间,长入达成减产契约,成为铜价在加下来三个月抓续高涨的导火索。受益于供给端偏紧的预期,铜价高涨的弹性彰着增强。

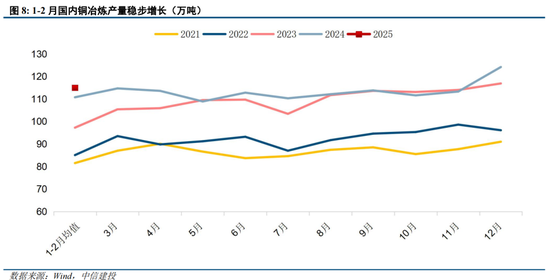

本轮铜价高涨经过中,尽管不异出现现货TC跌入负值区域,但国内一季度冶真金不怕火产出仍相对韧性,老师量同相比少。国度统计局发布论说解析,中国2025年1-2月精好意思铜(电解铜)产量为230万吨,同比加多3.7%。1月有冶真金不怕火厂有老师作为,但在2月规复平日分娩,且普遍冶真金不怕火厂在年前还是备足原料库存,并未受到低铜精矿加工费影响,加上西南有新冶真金不怕火厂开动投产,2月铜产量加多。

铜金比下行仍抓续指向,黄金避险属性再度强化。

2021年8月于今,非周期身分(好意思元信用弱化、地缘冲突升级、央行购金需求激增)催生的黄金避险溢价抓续上行,主导铜金比价核心下行。

年头于今铜金比价的下行,指向阶段性黄金的避险需求再次强化。好意思国关税政策反复,中东地方垂危和俄乌媾和契约的不校服性,避险资金加快流入黄金商场。

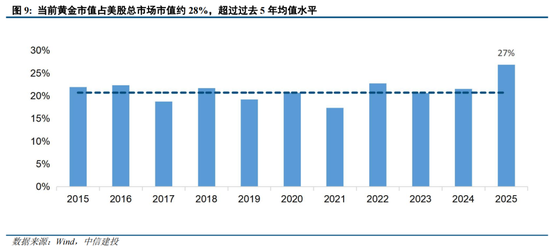

2025年3月,标普与黄金的三个月请教率差距达22%,差距创两年新高,反应资金从风险财富(好意思股)转向避险财富(黄金)。现时黄金市值占好意思股总市值约27%,超过历史均值水平(21%)。

四、铜和黄金的脚本,改日将何如演绎?

二季度铜、金价钱大要分两步走:

第一阶段:金属“囤货”逻辑弱化,铜和金价钱靠近调度压力。

4月2日好意思国将陆续露馅更多关税权谋,关税契约将于4月2日开动奏效。若关税落地较快,基于抢出口带来的逼近输送举止将大幅松驰。眷注4月初政策节点带来的价钱回转概率。

第二阶段:民众关税海浪抓续演绎,铜和金的联动性舒缓,眷注避险需求扩容对金价的营救。

待民众现货营业流重反平日化后,二季度宏不雅干线仍聚焦关税海浪何如演绎。围绕这一财富订价的干线,铜、金价钱的联动性或彰着弱化。

相对校服的是,营业议程自身的广宽不校服性对民众经济增长酿成的压力,或在二季度徐徐显性化,届时铜价推崇将八成率受制于实体需求建造的斜率。

黄金的复杂性则在于需要判断,二季度避险需求会否出现扩容。咱们可分两种情境分析。

气象一:若特朗普最终实行了更为暖热的关税决策。届时二季度好意思元边缘走强和股市建造主义更为校服,黄金的避险需求(尤其是北好意思地区)或出现边缘降温。

气象二:若特朗普在更大规模的关税问题上付诸行动。不放弃黄金的避险需求再次扩容,即央行购金节拍,和新兴商场黄金树立较一季度出现提速。

奢华复苏的抓续性仍存不校服性。本年以来,住户奢华开动回暖,但规复水平有限,改日延续低位颤动,照旧能连接向常态化增速靠拢,仍需密切追踪。奢华如抓续乏力,则经济回升能源受限。

地产行业能否连接改善仍存不校服性。本轮地产下行周期还是抓续较长技能,现时出现片晌回暖趋势,但多类操办仍是负增长,改日能否保抓回暖态势,仍需不雅察。

西洋紧缩货币政策的影响或超预期,株连民众经济增长和财富价钱推崇。

地缘政事冲突仍存不校服性开yun体育网,扰动民众经济增永恒景和商场风险偏好。